住民税額の決定~間もなく給与支払報告書の提出期限(1/31)を迎えます

2022.2給与支払報告書とは?

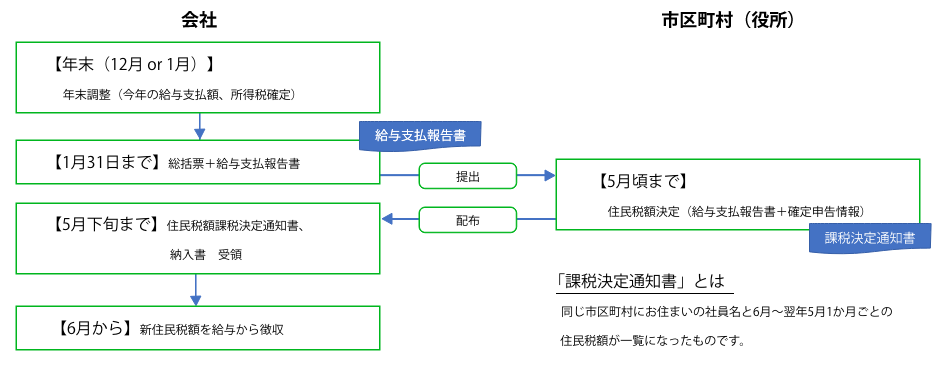

今回は給与支払報告書について解説します。毎年11月頃から市区町村より会社へ届く給与支払報告書総括表は、給与支払報告書を添付し各市区町村へ提出することで、社員の住民税額を決定するための書類です。住民税は6月から翌年5月までが1年度ですが、市区町村では年明けからその処理が始まっています。

給与支払報告書には、各社員毎に、住所、年末調整で確定した年間の給与額、源泉所得税、社会保険料や、扶養家族情報、マイナンバー、支払った保険料や住宅ローン減税の情報等が記入されています。(年末調整後にお渡しする源泉徴収票の内容と同様です。)その情報をもとに各市区町村で住民税額を決定します。前年の所得によって税額決定されるので、前年所得がない社員には、その年の住民税徴収がありません。4月に新卒入社がある場合は、翌年から徴収されると新卒社員へお伝え下さい。

住民税 決定の流れ

特別徴収と普通徴収

住民税を給与天引きし会社が取りまとめて各市区町村へ納付することを特別徴収と言います。各市区町村では確実な徴収のため、給与支払いがある方は原則特別徴収するよう指導しており、給与支払報告書を提出する際は特別徴収となるよう報告しています。一方、本人が直接市区町村へ納付する方法(年4回)を普通徴収と言います。他社の収入がメインである(乙欄)、月々の給与が少ない・給与が一定でない、その年の5月までに休業中、退職が決まっていると言った場合は普通徴収になるよう報告しています。課税決定通知書が会社に届きましたら、給与支払いのある方のお名前が記載されているかご確認をお願い致します。また、課税決定後に退職となった場合は普通徴収に切り替えが必要です。

給与支給をしている方の住所地、扶養情報をご連絡下さい

給与支払報告書は1月1日時点のお住まいの市区町村(住民票がある場所)へ提出しますので、年末調整のタイミングで住所を確認させて頂いております。引っ越しで住所が変わった場合、1月1日時点でお住いの市区町村への税納付が続きます。また、時々時期を外れて年度途中に税額が変更になる方がいらっしゃいます。扶養家族の変更がありましたらご連絡を頂くとともに、特別徴収の額を変更しますので、市区町村から課税決定(変更)通知書が届きましたらトレインまでご連絡をお願い致します。

住民税に限らず、給与計算のことでご不明な点がありましたらどうぞトレインまでご連絡下さい。